Tra normative europee, boom del delivery e turismo in crescita, il settore delle stoviglie monouso in Italia è in piena espansione. Ma la transizione ecologica porta con sé costi e contraddizioni.

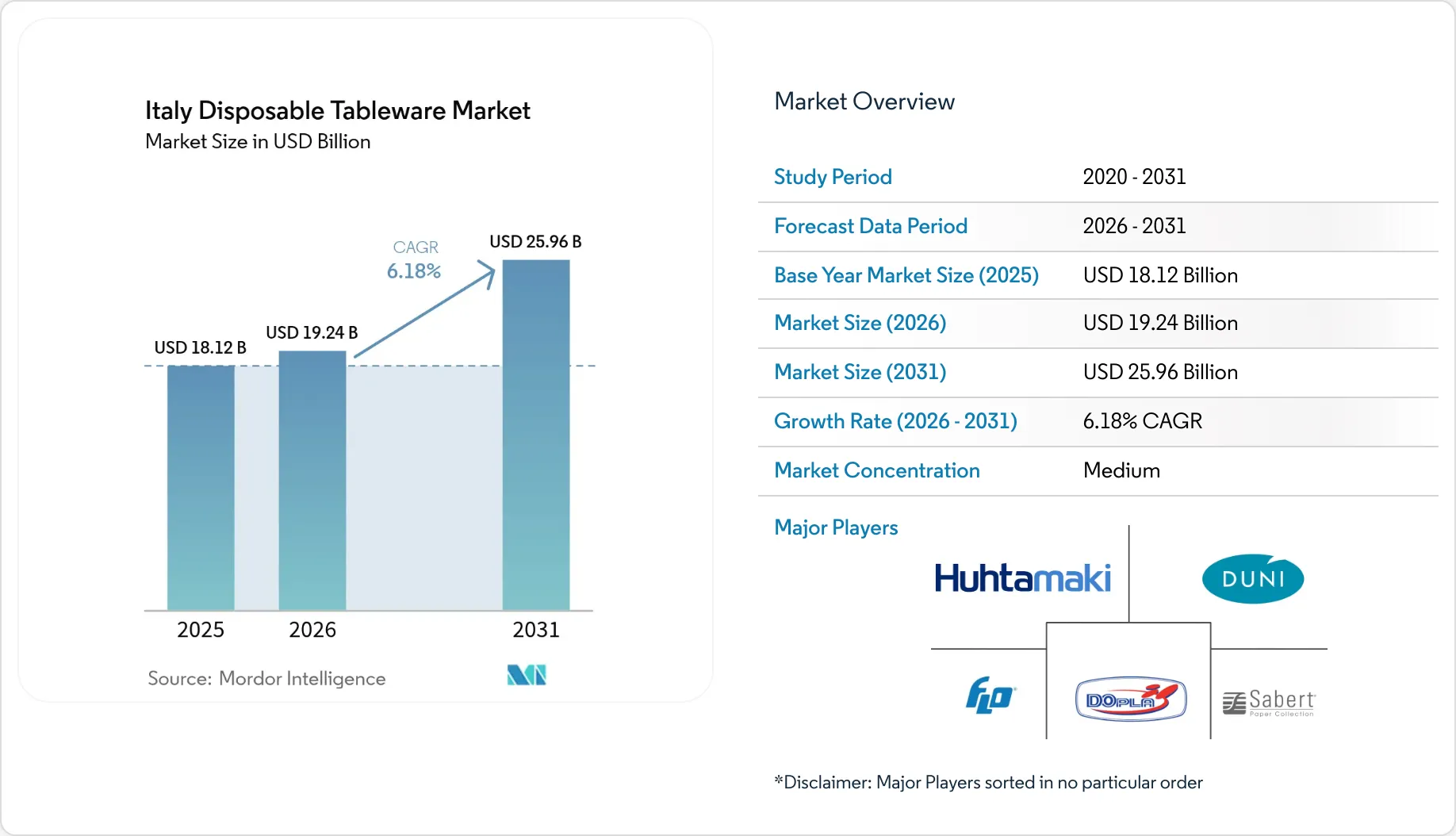

Ventisei miliardi di dollari entro il 2031. È la traiettoria del mercato italiano delle stoviglie monouso, uno dei comparti meno visibili dell’economia nazionale eppure capillarmente presente in ogni angolo della vita quotidiana: dalla pizzeria sotto casa al banchetto agrituristico in collina, dal chiosco sul lungomare alla mensa universitaria di Bologna. Secondo l’ultimo rapporto di Mordor Intelligence, il mercato valeva 18,12 miliardi di dollari nel 2025 ed è stimato in crescita fino a 25,96 miliardi entro il 2031, con un tasso annuo composto del 6,18%.

Un’industria in salute, dunque, ma profondamente in trasformazione.

La spinta normativa: addio alla plastica tradizionale

Il motore principale del cambiamento non viene dal mercato, bensì da Bruxelles. La Direttiva europea sulla plastica monouso vieta i contenitori alimentari in polistirene espanso e allarga la responsabilità del produttore, rendendo economicamente svantaggiosi i materiali plastici tradizionali rispetto ai substrati compostabili. A questo si aggiunge il giro di vite fiscale nazionale: l’Italia ha introdotto la cosiddetta tassa MACSI, pari a 0,45 euro per chilogrammo di plastica, che comprime ulteriormente i margini di chi ancora lavora con le resine convenzionali.

Il risultato è una corsa agli alternative: PLA (acido polilattico), bagassa di canna da zucchero, carte e polpe di fibra vegetale. Novamont, leader italiano nei biopolimeri, ha registrato una crescita a doppia cifra degli ordini per i composti Mater-Bi nel 2025, a testimonianza di chi si è mosso per tempo. Chi non ha ancora fatto la riconversione si trova esposto a un’erosione rapida di quota di mercato.

Il delivery e l’outdoor dining: un’abitudine che non passa

La pandemia ha trasformato i consumi, e non solo temporaneamente. La persistenza di terrazze, dehors, chioschi e formati di consegna a domicilio — introdotti inizialmente per rispettare le norme sul distanziamento — rivela un cambiamento strutturale nelle preferenze dei consumatori, rimasto intatto anche dopo la rimozione delle restrizioni.

FIPE ha registrato un aumento significativo dei format take-away tra il 2024 e il 2025, mentre le grandi destinazioni turistiche come Roma, Firenze e i resort costieri hanno esteso le concessioni per i posti all’aperto, integrando di fatto le stoviglie monouso nella routine quotidiana dei pubblici esercizi. Il piatto di cartone e il bicchiere compostabile non sono più un ripiego di emergenza: sono diventati componenti ordinarie dell’offerta Ho.Re.Ca.

Chi vende cosa, e dove

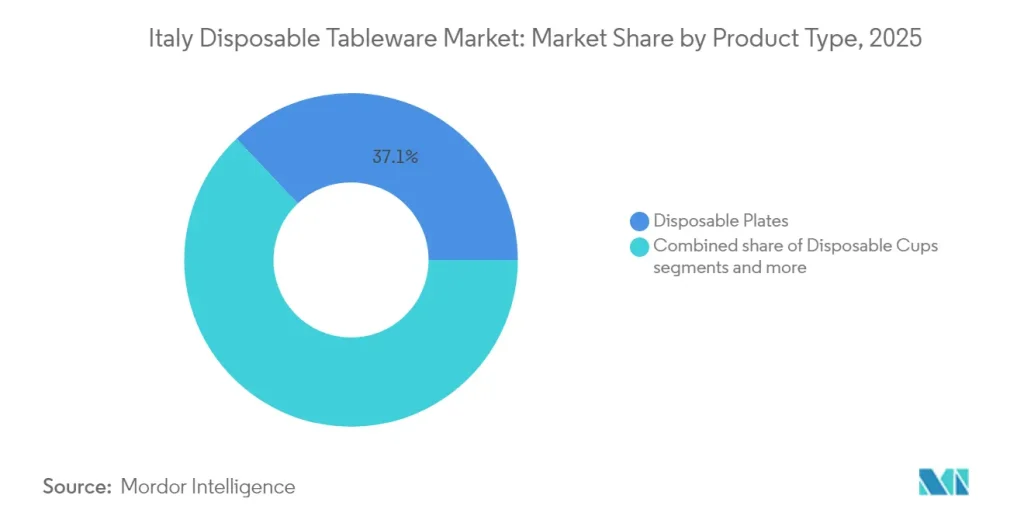

Il piatto resta il prodotto-re del settore. Le stoviglie piatte hanno detenuto il 37,05% del valore di mercato nel 2025, trainate dall’ubiquità della pizza a tranci, degli antipasti e dei buffet. Ma è la ciotola il prodotto in più rapida ascesa: i bowl monouso sono proiettati a crescere con un CAGR dell’8,76% fino al 2031, grazie alla diffusione di insalaterie, locali poke e chioschi di zuppe che privilegiano formati profondi, più adatti al trasporto.

Sul fronte distributivo, ipermercati e supermercati hanno controllato il 47,05% del mercato nel 2025, grazie alle promozioni stagionali legate a Pasqua, estate e Natale. Tuttavia l’e-commerce erode terreno a ritmo sostenuto: i canali online sono attesi a una crescita dell’11,92% annuo fino al 2031, alimentati da ristoratori che preferiscono il rifornimento con un clic e da micro-imprenditori della ristorazione virtuale. Il segmento commerciale — ristoranti, hotel, catering e mense — ha rappresentato il 67,82% del mercato nel 2025, mentre quello residenziale cresce per gite, picnic e feste in terrazza, dove lo spazio per lavare i piatti scarseggia.

La geografia del mercato: il Nord guida, il Sud accelera

Il Nordovest — Lombardia, Piemonte, Liguria — è il cuore pulsante del settore. Le province nordoccidentali hanno generato quasi i due quinti del valore 2025, grazie a redditi più alti, reti di ristoranti più dense e sistemi di gestione dei rifiuti più maturi. Diversi stabilimenti lombardi hanno già installato linee di stampaggio della polpa ad alta velocità, alzando la produttività e abbassando il costo del lavoro.

Il dato più interessante, però, arriva dal Sud. Le regioni meridionali e le isole, pur con una spesa assoluta ancora inferiore, crescono al ritmo più sostenuto: un CAGR del 7,95% fino al 2031, spinto dall’apertura di nuovi resort costieri, dall’agriturismo e dall’espansione dei collegamenti aerei. Il limite resta strutturale: la scarsità di impianti di compostaggio industriale al di sotto di Roma rallenta l’adozione dei materiali bio, ma nuove strutture finanziate dal PNRR dovrebbero entrare in funzione entro il 2028.

Il lusso green dell’agriturismo

C’è un segmento che meglio di tutti racconta la doppia anima di questo mercato — economica e culturale insieme. Gli agriturismi del Centro-Sud, tra vigneti e uliveti, cercano stoviglie che parlino di terra, genuinità e rispetto per l’ambiente. Le proprietà rurali prediligono stoviglie compostabili allineate al messaggio di economia circolare, mentre i produttori rispondono con vassoi in fibra stampata che evocano la ceramica artigianale. Il piatto usa e getta diventa così un elemento narrativo del brand, non più semplice contenitore.

I rischi: prezzi volatili e greenwashing

Non tutto è rose e compost. Il settore convive con due minacce concrete. La prima è finanziaria: i costi del PLA a base di mais e della bagassa di canna da zucchero hanno mostrato fluttuazioni significative nel 2024-2025, legate ai cicli agricoli e alle perturbazioni logistiche. Le aziende più grandi si proteggono con acquisti anticipati e diversificazione dei fornitori; le piccole restano esposte.

La seconda minaccia è reputazionale. I consumatori mostrano crescente scetticismo verso le dichiarazioni ambientali percepite come “greenwashing”, un fenomeno più acuto nelle città e tra i consumatori più istruiti. In un mercato dove la sostenibilità è diventata argomento di vendita, la credibilità delle certificazioni vale quanto il prodotto stesso.

Il panorama competitivo: pochi grandi, molti sfidanti

I cinque principali operatori — Flo SpA, DOpla SpA, Huhtamaki, Duni e Sabert — controllano collettivamente oltre la metà dei ricavi 2024, in un mercato definito a concentrazione media. DOpla ha ottenuto la certificazione ISCC PLUS, che la posiziona come fornitore preferenziale per compagnie aeree e catene di fast food attente alla tracciabilità. Nel frattempo, nuovi attori emergono dal basso: piattaforme di noleggio di stoviglie riutilizzabili per stadi e concerti che, in aree metropolitane dense, potrebbero comprimere i volumi monouso.

L’ultima mossa significativa sul fronte della grande distribuzione: nel settembre 2024 Coop Italia ha ampliato il proprio assortimento con oltre 5.000 referenze eco-friendly, tra cui piatti, bicchieri e posate compostabili, segnale che la grande distribuzione organizzata ha scelto il verde non come nicchia, ma come mainstream.

Fonte: Mordor Intelligence, “Italy Disposable Tableware Market Size & Share Analysis – Growth Trends and Forecast (2026–2031)”, aggiornato al gennaio 2026.

{kind=link}