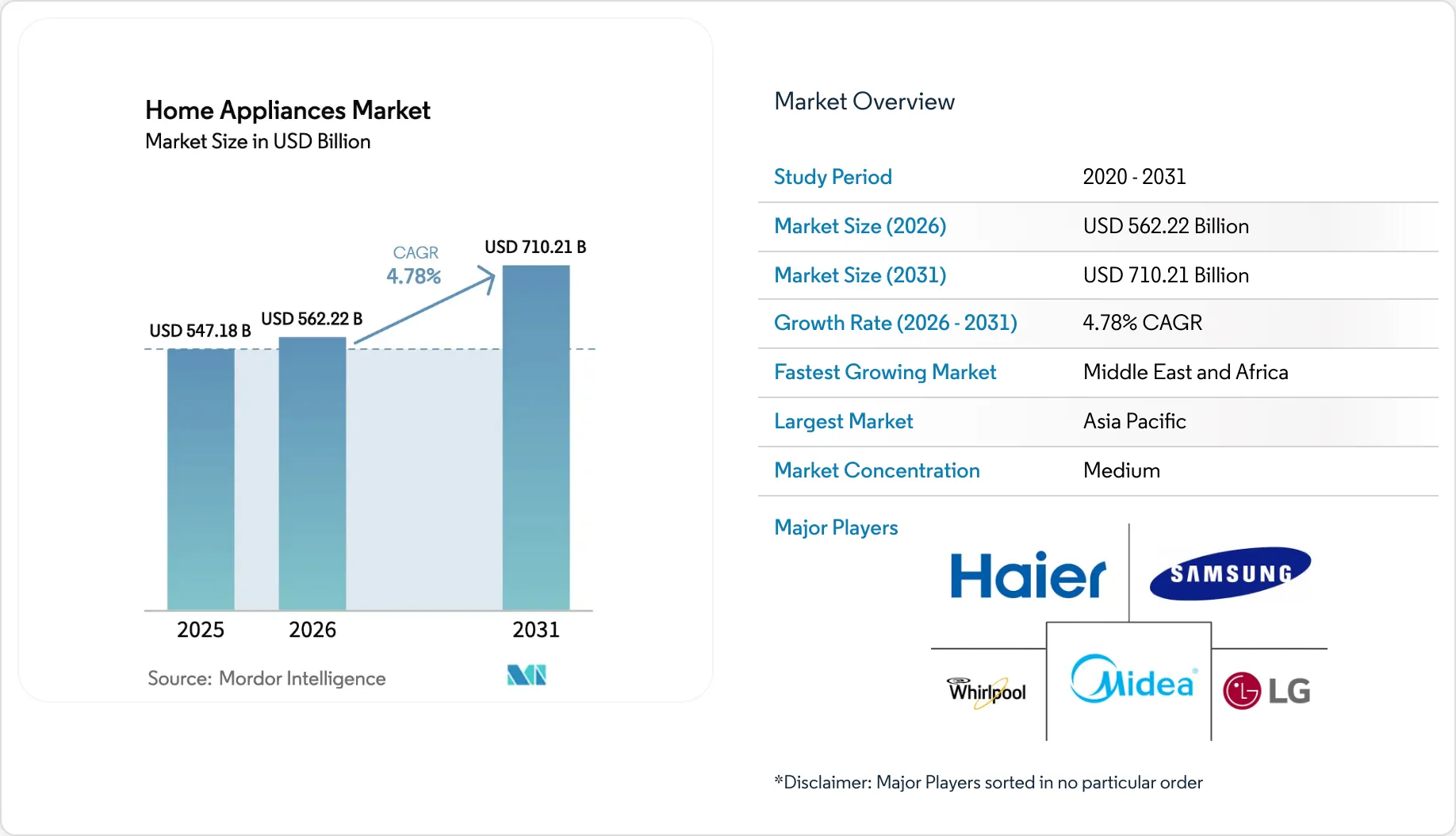

Non più semplici strumenti di necessità, ma veri e propri nodi di un ecosistema digitale e sostenibile. Il mercato globale degli elettrodomestici si appresta a vivere una nuova stagione di crescita, lasciandosi alle spalle le turbolenze del periodo pandemico per abbracciare una trasformazione strutturale. Secondo le ultime analisi di settore, il comparto passerà da un valore di 547 miliardi di dollari nel 2025 a oltre 710 miliardi entro il 2031, con un tasso di crescita annuale composto (CAGR) del 4,78%.

I driver del cambiamento: l’intelligenza entra in cucina

A spingere le vendite non è solo il naturale ciclo di sostituzione dei prodotti, ma una nuova consapevolezza del consumatore. Da un lato, l’impennata dei costi energetici ha reso l’efficienza il primo criterio di scelta: frigoriferi e lavatrici di nuova generazione non sono più solo “elettrodomestici”, ma investimenti per abbattere le bollette.

Dall’altro, la domotica (IoT) sta trasformando radicalmente l’esperienza d’uso. La possibilità di gestire il forno o la lavastoviglie via smartphone non è più un vezzo tecnologico, ma una risposta alla necessità di ottimizzare il tempo in contesti urbani sempre più frenetici. Non a caso, il segmento dei piccoli elettrodomestici vede brillare le friggitrici ad aria, che con una crescita dell’8% annuo rappresentano il simbolo di una cucina più rapida e salutare.

La geografia del mercato: l’Asia corre, l’Africa è la sorpresa

Il baricentro del settore rimane saldamente in Asia-Pacifico, che detiene quasi la metà della quota di mercato globale (48,35%). Il boom delle classi medie in Cina e India continua a sostenere i volumi di vendita, ma la vera sorpresa del prossimo quinquennio sarà il Medio Oriente e l’Africa, indicati come l’area a più rapida espansione con una crescita prevista superiore all’8%.

In Europa e Nord America, invece, la sfida si gioca sulla “premiumizzazione”: consumatori disposti a spendere di più per prodotti di design, modulari e dotati di intelligenza artificiale integrata, capaci di suggerire ricette o segnalare autonomamente la necessità di manutenzione.

Nuove strategie: dalla vendita all’ecosistema

Il panorama competitivo vede giganti come Haier, Samsung, Whirlpool e LG impegnati in una strategia di “lock-in”: l’obiettivo non è più vendere un singolo pezzo, ma un intero sistema coordinato. Se la lavatrice “parla” con l’asciugatrice e il frigorifero gestisce la lista della spesa, il consumatore è incentivato a rimanere fedele allo stesso marchio.

Anche la distribuzione sta cambiando pelle. Sebbene i negozi multi-brand rimangano il canale principale (42% delle vendite), l’e-commerce continua la sua avanzata inarrestabile, grazie a servizi di installazione e assistenza post-vendita sempre più efficienti che eliminano le storiche barriere all’acquisto online di grandi apparecchi.

Le sfide: costi e materie prime

Nonostante l’ottimismo, non mancano le nubi all’orizzonte. La volatilità dei costi delle materie prime e della logistica, unita alle tensioni geopolitiche che influenzano la catena di approvvigionamento dei microchip, rappresentano i principali ostacoli per i produttori. La risposta dell’industria sembra essere il “reshoring”: riportare la produzione più vicina ai mercati di consumo per ridurre i rischi e i tempi di consegna.

In conclusione, il mercato degli elettrodomestici si conferma uno dei termometri più affidabili dell’economia globale e dei cambiamenti sociali. Le nostre case stanno diventando più “intelligenti” e meno energivore, segnando il passaggio definitivo da un’economia del possesso a una dell’efficienza e del servizio.

Fonte dati: Analisi di mercato Mordor Intelligence (2024-2031)

{kind=link}