Come di consueto l’associazione statunitense dei prodotti per la casa ha iniziato a pubblicare i risultati di sondaggi e ricerche condotte presso i suoi associati

Il report annuale IHA (International Housewares Association) si articola in tre parti: la sezione Market Scope, con i dati di vendita per categoria e canale (già rilasciato); la sezione denominata Market Outlook con le previsioni e le intenzioni di acquisto dei consumatori per il 2025 (in arrivo a giugno); infine, la sezione Market Watch che analizza i valori e gli stili di vita emergenti e che viene pubblicata a luglio.

Con la prima pubblicazione si evince che il settore dei casalinghi e degli articoli per la casa statunitense continua a essere sotto pressione a causa dei dazi doganali. Sono quelli con la Cina (inizialmente con un’aliquota al 145%) ad aver messo a dura prova il settore; ora si parla del 55% ma l’accordo vero e proprio è previsto nella prima parte del mese di agosto.

Market Scope, cosa “dice” il mercato

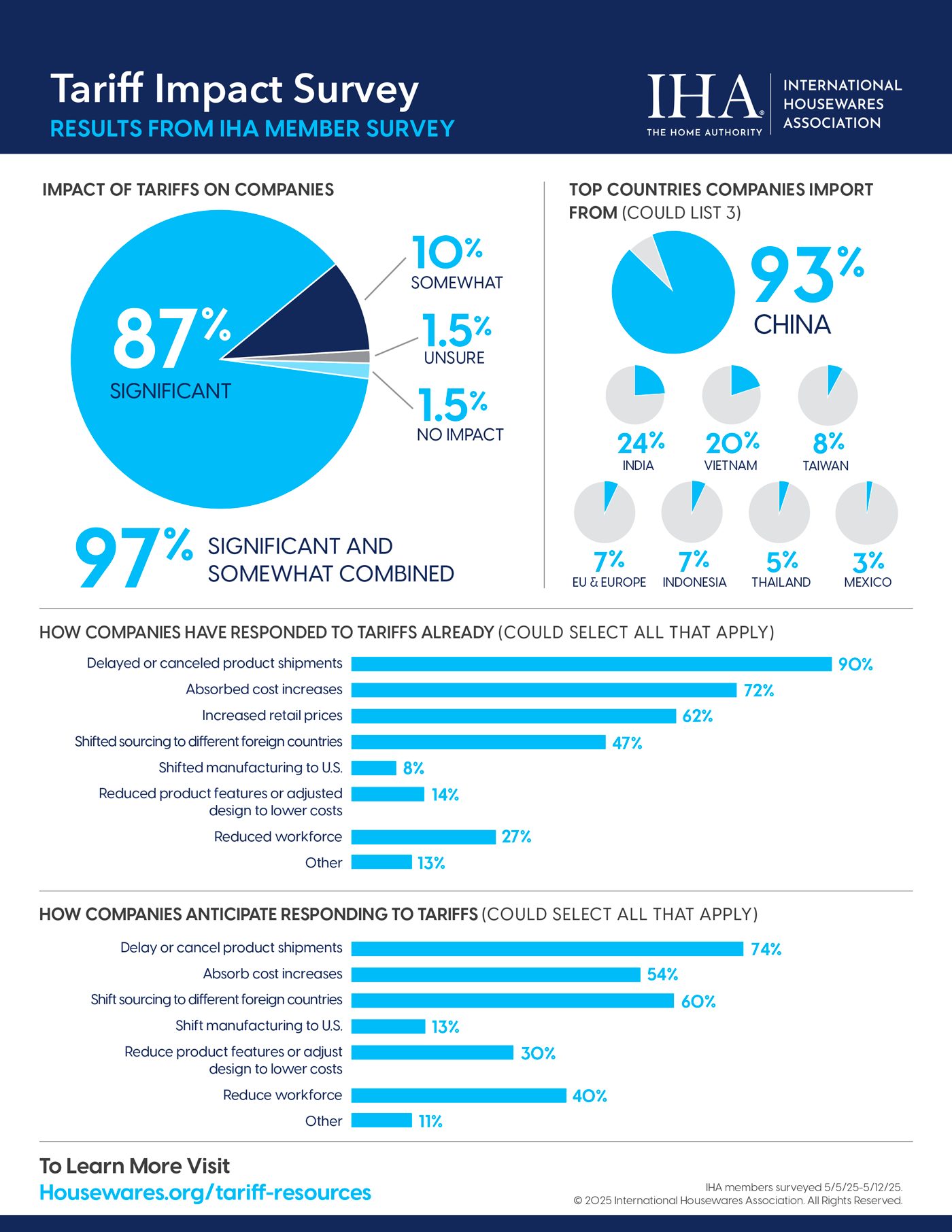

Secondo il sondaggio dell’IHA, relativamente ai dazi, l’87% delle aziende associate ha subito un impatto significativo, costringendo molte realtà a rivedere strategie di approvvigionamento, prezzi e gestione delle risorse umane.

Tra le azioni intraprese, il 90% ha ritardato o cancellato spedizioni; il 72% ha assorbito gli aumenti dei costi; il 62% ha aumentato i prezzi al dettaglio; il 27% ha ridotto il personale, il 47% ha spostato la produzione all’estero e solo l’8% l’ha riportata negli USA. Il presidente di IHA, Derek Miller, ha sottolineato che, nonostante una recente sospensione temporanea dei dazi, le imprese continuano a operare in un contesto di forte incertezza e instabilità.

I nuovi equilibri globali della produzione

Il sondaggio rivela che la stragrande maggioranza delle aziende associate continua a produrre in Cina (93%), seguita da India (24%), Vietnam (20%) e altri Paesi asiatici. Tuttavia, molti stanno valutando alternative per diversificare l’approvvigionamento, con il 60% che prevede spostamenti produttivi futuri verso Paesi terzi.

A tal proposito, L’IHA ha organizzato, nel mese di giugno, una missione commerciale in Vietnam con visite a fabbriche selezionate e incontri con potenziali fornitori. L’iniziativa fa seguito ad analoghi viaggi in Vietnam nel 2023 e 2024, e anticipa una missione in India prevista per ottobre. Numerosi membri dell’associazione hanno evidenziato la difficoltà di trovare soluzioni produttive alternative che eguaglino il rapporto qualità/prezzo offerto dalla Cina. Alcuni, nonostante l’intenzione iniziale di produrre negli USA, hanno dovuto ricorrere a fornitori esteri per motivi economici e qualitativi. Altri segnalano l’impossibilità di pianificare i costi senza accordi commerciali definiti e temono di dover ridurre l’occupazione a causa dell’aumento dei costi.

Vendite in crescita nel 2024 secondo il nuovo report IHA

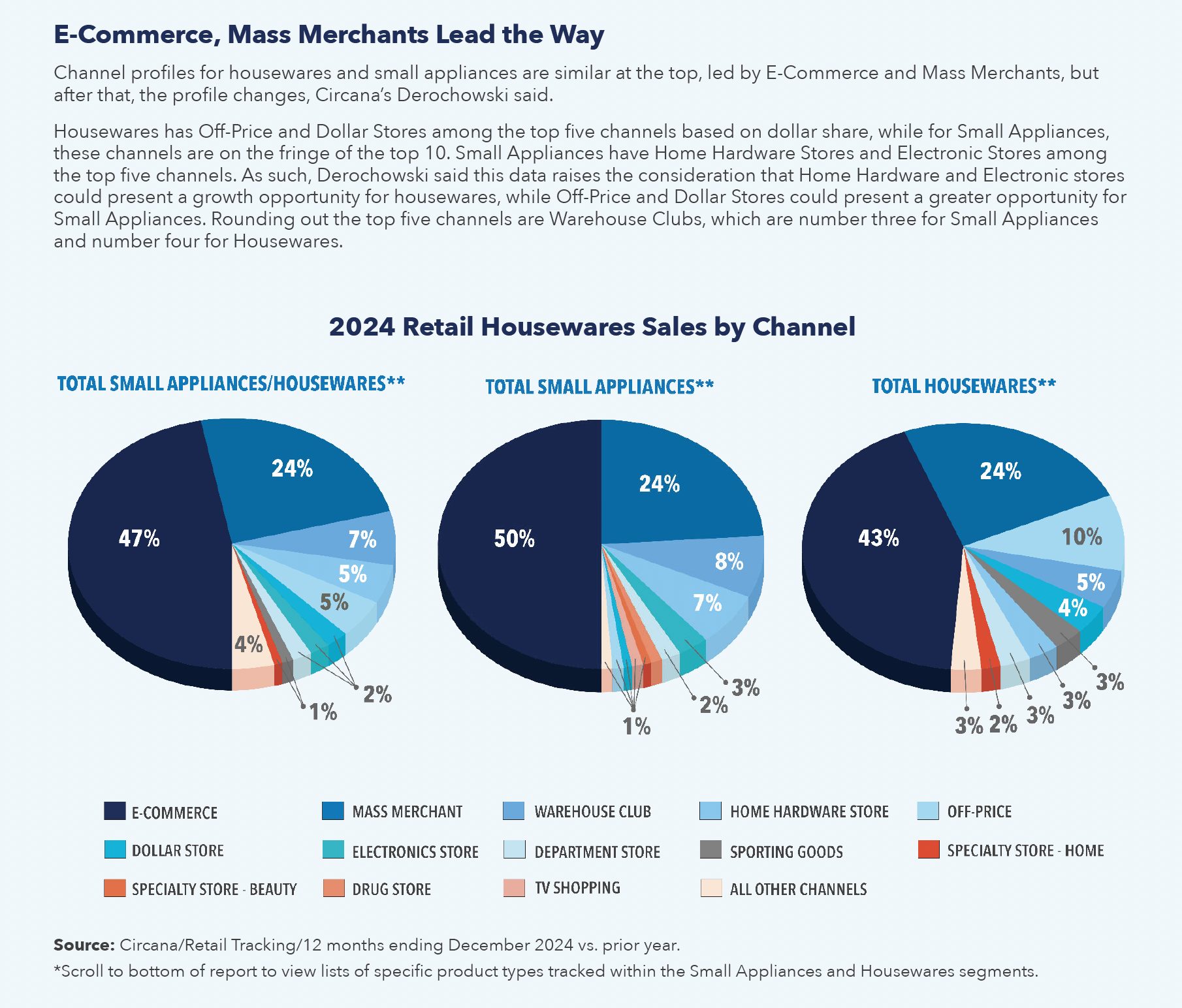

Nonostante le difficoltà, il settore ha registrato una crescita dell’1,2% nelle vendite retail di casalinghi e piccoli elettrodomestici nel 2024, secondo la prima parte del rapporto “State of the Industry 2025” pubblicato da IHA in collaborazione con Circana.

I principali fattori che hanno spinto la crescita sono stati il maggiore consumo e intrattenimento domestico ( in parole semplici le persone passano più tempo a casa); il mercato di sostituzione, l’immissione sul mercato di novità e i cambiamenti climatici che stimolano la domanda di articoli per il comfort domestico.

Nel dettaglio, i prodotti elettrici per la cucina sono cresciuti dello 0,5%. Le macchine per il caffè espresso, le gelatiere/yogurtiere, le pentole a cottura lenta e le cuociriso hanno registrato una delle crescite più elevate.

Nella categoria degli articoli per la casa, la crescita è stata guidata dai bicchieri portatili per bevande, dalla conservazione tradizionale degli alimenti, dai termometri da cucina, dai tritatutto non elettrici e dai cucchiai da cucina.

I primi cinque canali distributivi per le vendite di articoli per la casa sono: e-commerce (43%), grandi magazzini (24%), negozi off-price* (10%), warehouse club** (5%) e negozi di articoli per la casa (4%). I cinque canali principali per i piccoli elettrodomestici sono: e-commerce (50%), grande distribuzione (24%), club di magazzino (8%), ferramenta per la casa (7%) e negozi di elettronica (3%). Complessivamente, il 42% della spesa per casalinghi e piccoli elettrodomestici è avvenuta in negozio, mentre il 58% delle vendite è avvenuto online.

*I negozi off-price sono punti vendita che propongono prodotti di marca a prezzi scontati, solitamente dal 20% al 70% in meno rispetto al prezzo di listino tradizionale.

** sono punti vendita con layout spartani che lavorano con grandi volumi e prezzi bassi, dove si accede solo mediante abbonamento.

{kind=link}